TIF的估算方式介紹!

2021/08/10

TIF的估算方式介紹!

大家還記得之前介紹過的租稅增額財源(TIF) 機制的作業流程嗎?工頭今天就跟大家進一步介紹租稅增額財源(TIF)的估算方式。

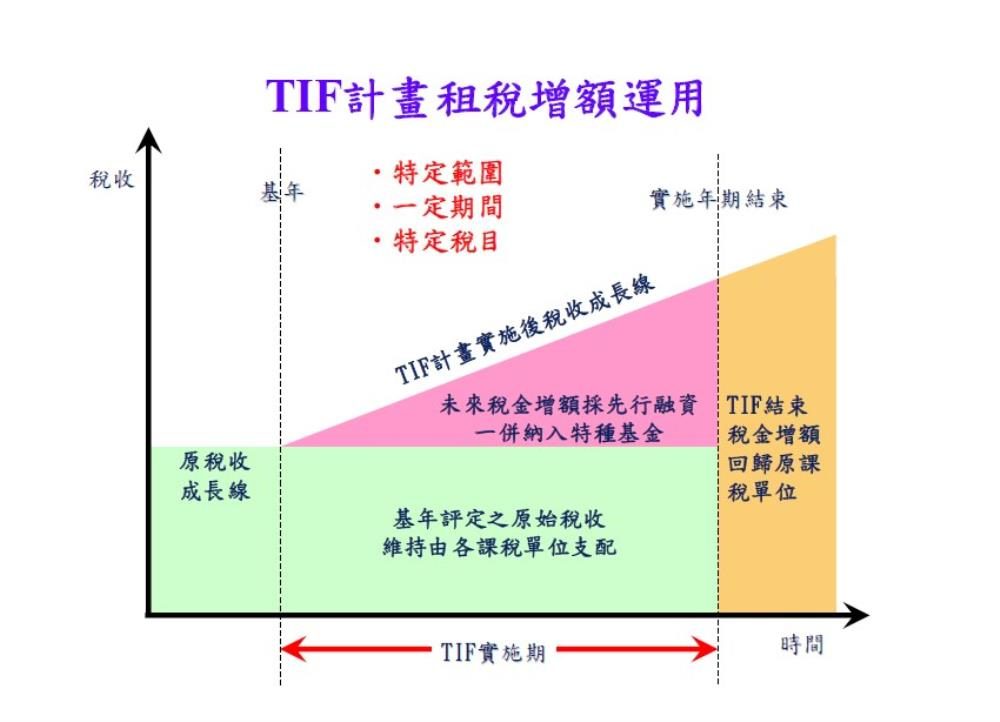

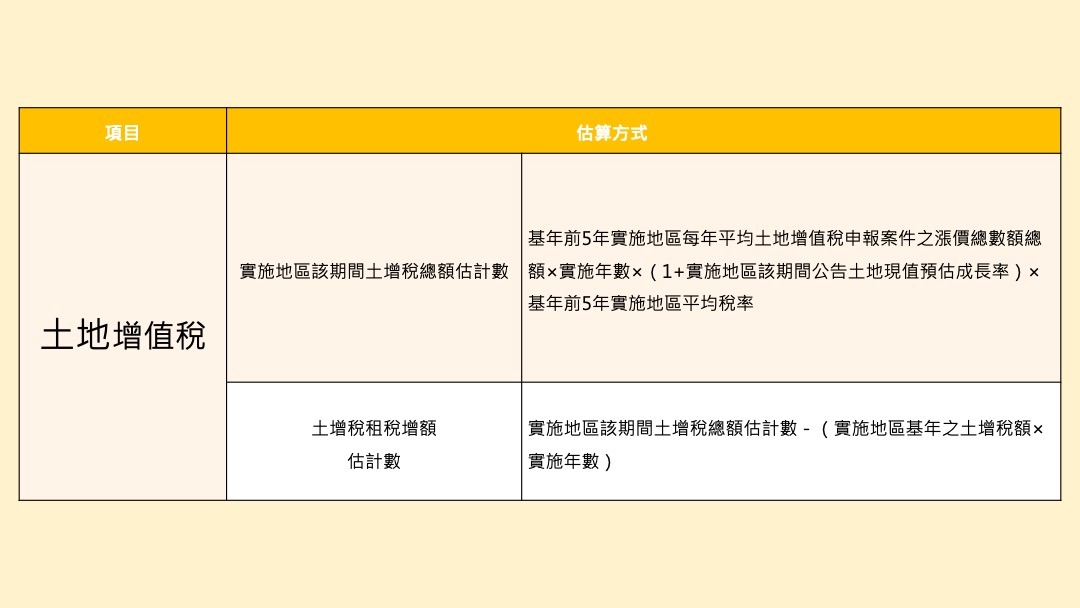

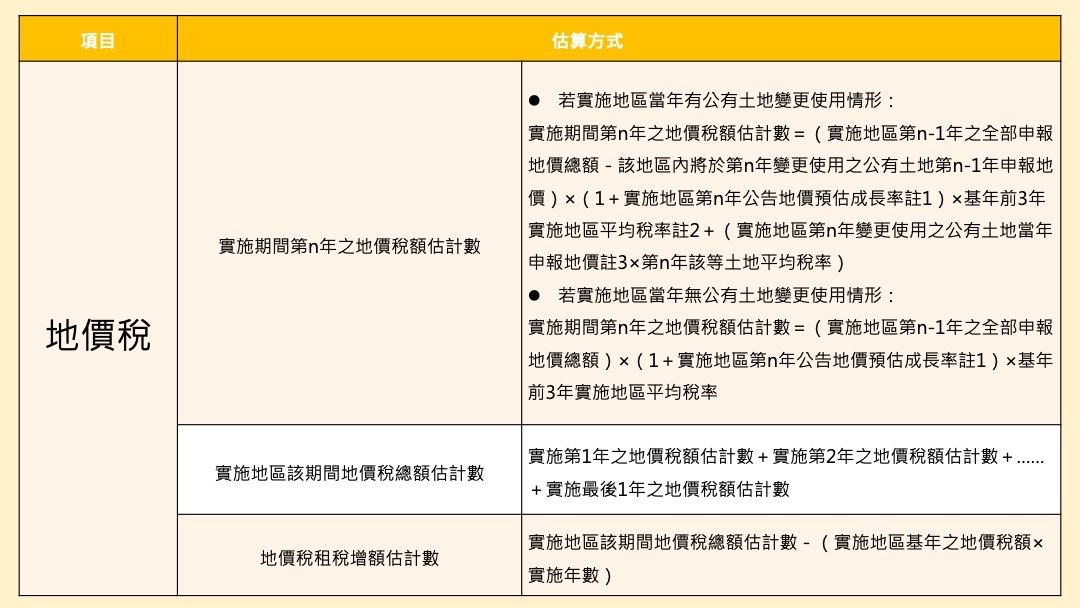

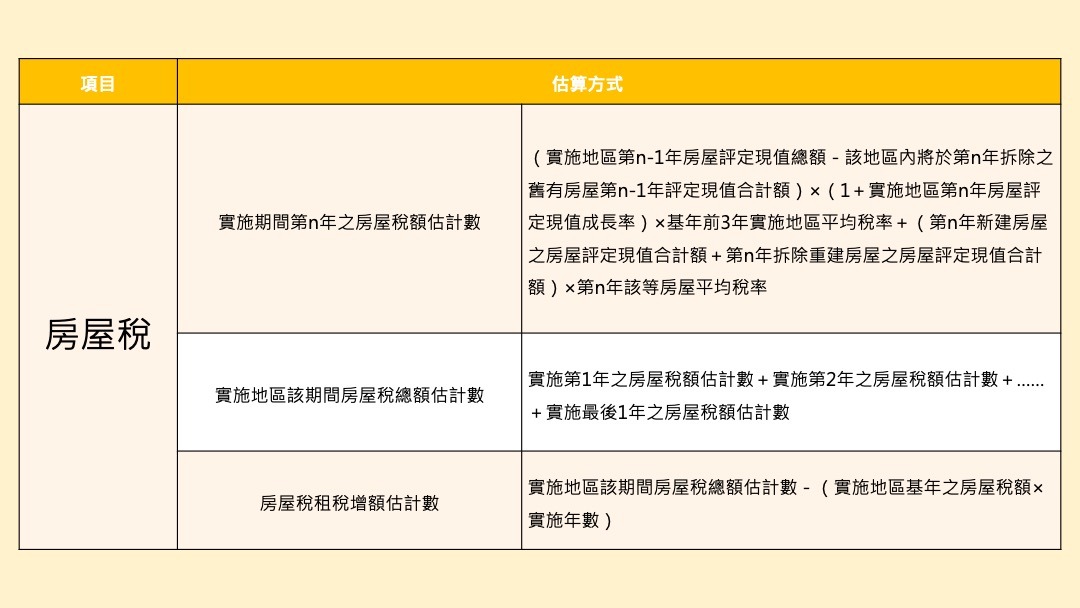

租稅增額融資(Tax Increment Financing, TIF)指透過捷運建設之正面效益,帶動場站建設周圍的經濟發展及不動產增值,於未來一定期限因財產增值所衍生之租稅增額,包括增額「地價稅」、增額「房屋稅」、增額「土地增值稅」、增額「契稅」等4項,即在TIF計畫實施期內,超過基年評定價值所核算之地價稅、房屋稅、土地增值稅及契稅等稅收,即歸屬於TIF投資捷運建設所造成的收益。

行政院跨域加值公共建設財務規劃方案核定本(來源:行政院)

(來源: 臺北都會區大眾捷運系統三鶯線暨周邊土地開發計畫綜合規劃報告書)

(來源: 臺北都會區大眾捷運系統三鶯線暨周邊土地開發計畫綜合規劃報告書)

(來源: 臺北都會區大眾捷運系統三鶯線暨周邊土地開發計畫綜合規劃報告書)