捷運建設經費來源有哪些?租稅增額融資(TIF)是什麼?

2021/06/28

行政院跨域加值公共建設財務規劃方案核定本(來源:行政院)

捷運經費的來源可分為非自償性經費及自償性經費,而非自償性經費一般是指補助的部分,可分為中央補助及地方政府補助。而自償性經費則有舉借債務、租稅增額融資(TIF)、大眾運輸導向發展(TOD)。

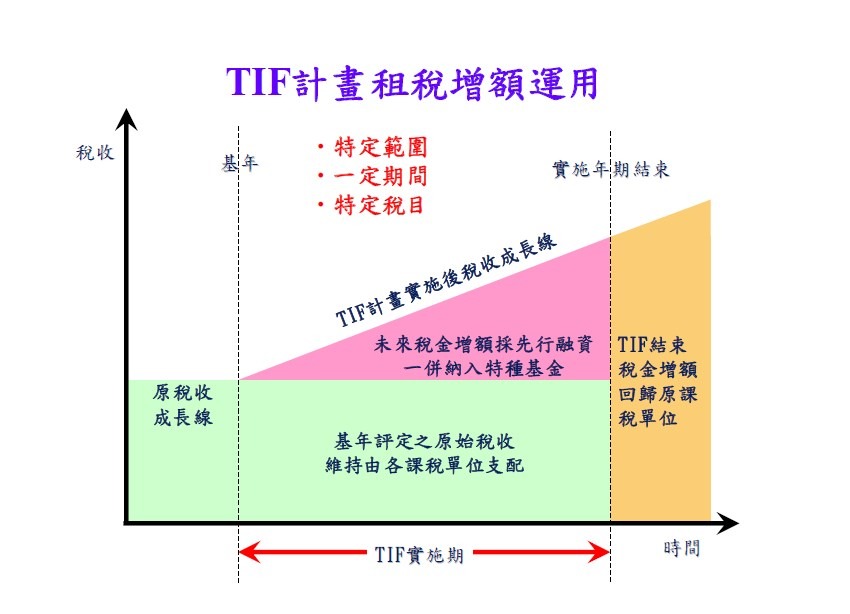

租稅增額融資(Tax Increment Financing, TIF)指透過捷運建設之正面效益,帶動場站建設周圍的經濟發展及不動產增值,於未來一定期限因財產增值所衍生之租稅增額,直接作為開發資金或發行公債基礎,透過專款專用達成特定都市開發及提高財務自償率之目標。

租稅增額融資機制為先設定計畫公告起始年為基年(base year),凍結區域內之援用稅收評定價值,以此作為未來租稅增額之評定基礎,隨著建設推動使TID區域內之不動產價值及財產稅稅收逐漸增加,故計算在TIF計畫實施期內,超過基年評定價值所核算之稅收,即歸屬於TIF投資捷運建設所造成的收益,稱為「稅收增額」,並以此稅收增額來作為自償性經費來源。

參考資料: 陳佑昇(2017,捷運建設計畫納入租稅增額融資之審議機制與財務風險分析)